Comptabilisation des FAE et immobilisations : 3 schémas d’écritures pour sécuriser votre clôture

La clôture de l’exercice comptable est le moment où la réalité opérationnelle doit se traduire avec exactitude dans les livres de comptes. Entre les marchandises reçues mais non facturées, les prestations de services à cheval sur deux exercices et les nouveaux investissements, la comptabilisation devient un exercice de haute précision. Une simple inversion de compte ou un oubli de régularisation peut fausser le résultat net et impacter la fiscalité de l’entreprise.

Pour garantir la fiabilité de vos états financiers, il est nécessaire de maîtriser les mécanismes d’enregistrement des opérations courantes et spécifiques. Ce guide détaille les schémas d’écritures pour traiter les factures à établir, les achats de services et les immobilisations, tout en respectant les règles du Plan Comptable Général (PCG).

Maîtriser la comptabilisation des factures à établir (FAE)

Le principe d’indépendance des exercices impose de rattacher à chaque période les charges et les produits qui la concernent. Lorsqu’une vente est réalisée ou qu’une prestation est achevée avant la date de clôture, mais que la facture n’a pas encore été émise, l’entreprise enregistre une Facture à Établir (FAE).

Pourquoi enregistrer une FAE à la clôture ?

L’objectif est d’éviter de sous-estimer le chiffre d’affaires de l’exercice écoulé. Si les risques liés aux marchandises ont été transférés au client, le produit est acquis. Ne pas le comptabiliser masquerait la performance économique réelle. À l’inverse, l’exercice suivant se retrouverait artificiellement gonflé par un produit qui ne lui appartient pas techniquement.

Le schéma d’écriture pour les ventes de biens

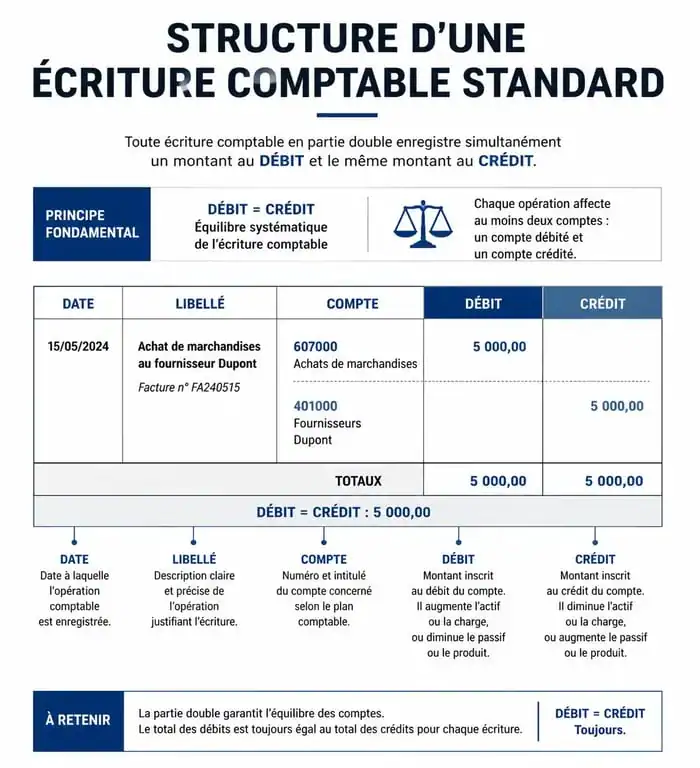

Pour enregistrer une FAE, utilisez le compte 4181 « Clients – Factures à établir ». Voici la structure de l’écriture au journal :

Débitez le compte 4181 (Clients – Factures à établir) pour le montant TTC. Créditez le compte 707 (Ventes de marchandises) ou 706 (Prestations de services) pour le montant HT. Créditez enfin le compte 4458 (TVA à régulariser) pour le montant de la TVA.

L’utilisation du compte 4458 est nécessaire car la TVA n’est pas encore exigible à la clôture. Cette écriture est extournée au premier jour de l’exercice suivant pour laisser place à la facture réelle.

La gestion des immobilisations : entre acquisition et amortissement

Contrairement aux charges consommées immédiatement, les immobilisations sont des actifs destinés à servir l’activité de l’entreprise durablement. Leur comptabilisation conditionne le calcul des dotations aux amortissements futurs.

Distinguer les types d’immobilisations

Le Plan Comptable Général classe les actifs en trois catégories majeures. Les immobilisations incorporelles incluent les logiciels, brevets et fonds de commerce (comptes 201, 205, 208). Les immobilisations corporelles regroupent le matériel informatique, le mobilier et les véhicules (comptes 211, 215, 218). Enfin, les immobilisations financières concernent les titres de participation et les dépôts de garantie (comptes 261, 275).

L’enregistrement de l’acquisition et le rôle de la TVA

Lors de l’achat d’un actif, l’écriture doit refléter la valeur d’entrée au bilan. Pour l’achat d’un serveur informatique à 3 000 € HT, débitez le compte 2183 (Matériel de bureau et informatique) pour 3 000 € et le compte 44562 (TVA déductible sur immobilisations) pour 600 €. Créditez le compte 404 (Fournisseurs d’immobilisations) pour 3 600 €. L’usage du compte 404 est impératif pour distinguer ces investissements des fournisseurs d’exploitation classiques.

Pour les installations industrielles lourdes, la comptabilisation doit parfois intégrer les coûts de démantèlement ou de remise en état du site. Ces provisions pour risques et charges permettent d’anticiper les sorties de trésorerie liées à la fin de vie de l’actif, assurant une vision financière transparente sur le long terme.

Comptabilisation des achats de services et TVA déductible

Les prestations de services, comme les honoraires ou les loyers, présentent une particularité fiscale : la TVA est généralement déductible au moment du paiement, sauf si le prestataire a opté pour les débits.

Le mécanisme de la TVA sur les encaissements

À la réception d’une facture de service, par exemple pour des honoraires de 2 000 € HT, l’écriture est la suivante : débitez le compte 6226 (Honoraires) pour 2 000 € et le compte 44585 (TVA déductible en attente) pour 400 €. Créditez le compte 401 (Fournisseurs) pour 2 400 €.

Le compte 44585 isole la TVA non encore récupérable. Lors du règlement effectif, transférez ce montant vers le compte 44566 (TVA sur autres biens et services) pour permettre la déduction sur la déclaration de TVA du mois concerné.

Les charges constatées d’avance (CCA)

Si vous payez une prestation de service en fin d’année, comme une assurance annuelle, une partie de la charge concerne l’exercice suivant. Pour neutraliser cette portion, débitez le compte 486 (Charges constatées d’avance) et créditez le compte de charge initial de classe 6. Cette opération garantit que seul le prorata temporis consommé est imputé au résultat de l’année.

Points de vigilance et erreurs fréquentes en comptabilisation

La rigueur est votre meilleure protection contre les contrôles fiscaux. Voici les points critiques à surveiller lors de vos saisies.

La distinction entre charge et immobilisation

Une erreur classique consiste à comptabiliser en charge un achat qui devrait être immobilisé. En règle générale, les biens dont la valeur unitaire est inférieure à 500 € HT peuvent être passés en charges (compte 6063). Au-delà, l’administration fiscale exige une immobilisation. Une mauvaise classification fausse le résultat : la charge diminue le bénéfice immédiatement, tandis que l’immobilisation lisse la dépense sur plusieurs années.

Le suivi des justificatifs

Aucune écriture ne peut exister sans une pièce justificative probante. Qu’il s’agisse d’une facture papier ou d’un PDF certifié, conservez ces documents pendant 10 ans. La perte d’un justificatif peut entraîner la remise en cause de la comptabilisation et la perte de la déductibilité de la TVA et de la charge.

La cohérence avec les relevés bancaires

Le rapprochement bancaire est l’outil de contrôle par excellence. Il vérifie que chaque flux financier correspond à une écriture enregistrée. Les écarts proviennent souvent d’oublis de frais bancaires ou d’erreurs de saisie sur les montants TTC. Une vérification mensuelle permet de corriger ces anomalies avant la clôture annuelle.

En résumé, une comptabilisation structurée est le socle d’une gestion saine. En maîtrisant les spécificités des FAE, des immobilisations et de la TVA sur les services, vous transformez une obligation légale en un outil de pilotage stratégique pour votre entreprise.

- Fixer son tarif freelance : 4 méthodes de calcul pour garantir votre rentabilité - 25 juillet 2026

- Site internet pour PME : 3 leviers pour transformer votre visibilité locale en croissance réelle - 25 juillet 2026

- Suivi SEO : 5 indicateurs clés pour piloter votre visibilité organique et votre ROI - 24 juillet 2026

Articles qui pourraient vous intéresser :

Utiliser un chèque cadhoc sur amazon : mode d’emploi complet

Utiliser un chèque cadhoc sur amazon : mode d’emploi complet

Amundi msci world ucits etf eur : guide complet pour investir sereinement

Amundi msci world ucits etf eur : guide complet pour investir sereinement

Chiffre d’affaire crédit agricole : ce qu’il faut vraiment comprendre

Chiffre d’affaire crédit agricole : ce qu’il faut vraiment comprendre

Carte bancaire professionnelle : 3 types de débit pour piloter votre trésorerie et sécuriser vos frais

Carte bancaire professionnelle : 3 types de débit pour piloter votre trésorerie et sécuriser vos frais