La transformation numérique de l’administration française impose une nouvelle norme : la généralisation de la facturation dématérialisée. Pour un auto-entrepreneur, cette réforme n’est pas une simple option technique, mais une obligation légale qui modifie la gestion de votre activité. Désormais, l’envoi d’un simple PDF par email ne suffit plus pour valider une transaction entre professionnels.

Cette transition vise à simplifier la gestion administrative tout en offrant à l’État un outil de lutte contre la fraude à la TVA. Pour vous, l’enjeu est triple : rester en conformité avec la loi, sécuriser vos paiements et moderniser votre relation client. Comprendre les nuances entre l’émission et la réception, ainsi que le calendrier de déploiement, permet d’aborder cette mutation sereinement.

Qu’est-ce qu’une facture électronique pour un indépendant ?

Une facture électronique ne se résume pas à une version numérique d’un document papier. Pour être reconnue par l’administration fiscale, elle doit respecter des standards techniques stricts. Un fichier Word ou un PDF classique ne sont pas conformes aux exigences des échanges B2B (Business to Business).

La structure des données

La facture électronique légale repose sur un fichier structuré, comme le format Factur-X. Ce format combine un visuel PDF lisible par l’humain et un fichier de données intégré pour les logiciels de comptabilité. Cette structure garantit que les informations, comme votre numéro de SIRET, le montant HT ou le taux de TVA, sont extraites automatiquement sans risque d’erreur de saisie.

E-invoicing et e-reporting : les deux piliers

La réforme repose sur deux mécanismes complémentaires :

L’e-invoicing concerne l’échange de factures entre deux entreprises établies en France et assujetties à la TVA. Les données transitent par une plateforme certifiée qui les transmet à l’administration.

L’e-reporting s’applique aux ventes réalisées auprès de particuliers (B2C) ou de clients étrangers. Vous ne transmettez pas la facture complète, mais un récapitulatif périodique de vos transactions et de la TVA collectée.

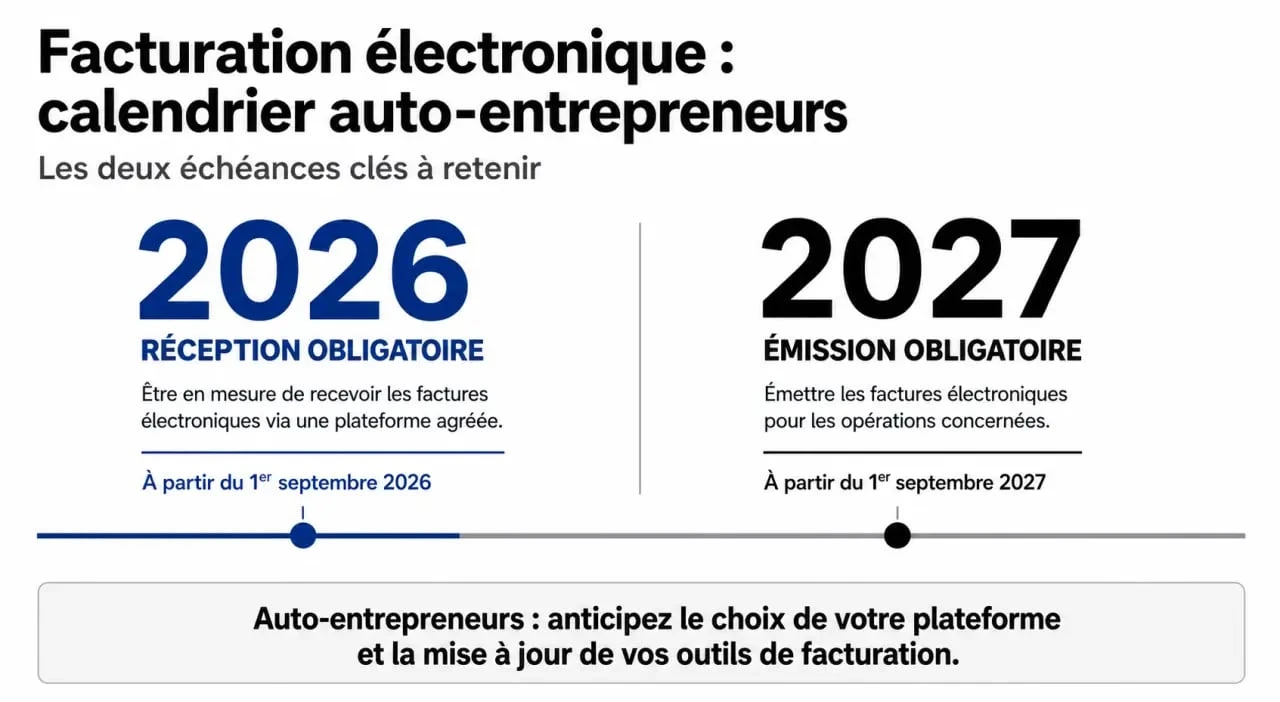

Le calendrier officiel de la réforme

La réforme, initialement prévue pour 2024, a été décalée pour permettre une adaptation technique optimale. Le calendrier est désormais fixé par la loi de finances avec deux échéances majeures pour les micro-entrepreneurs :

Le 1er septembre 2026 marque l’obligation de réception. À cette date, vous devez être capable de recevoir des factures électroniques de vos fournisseurs. Même si vous n’émettez pas encore de factures sous ce format, vous devez posséder un compte sur une plateforme pour accepter ces documents.

Le 1er septembre 2027 correspond à l’obligation d’émission. Toutes vos factures adressées à des professionnels devront être émises via une plateforme certifiée au format électronique.

Cette transition agit comme un levier de productivité. Une fois le système en place, l’automatisation des flux financiers libère du temps sur la saisie manuelle et le suivi des impayés, favorisant ainsi la croissance de votre micro-entreprise.

Auto-entrepreneur et TVA : qui est réellement concerné ?

La question de la franchise en base de TVA est fréquente. La réponse est simple : tous les assujettis, même ceux dispensés de paiement de TVA, sont concernés par l’obligation de réception dès 2026.

Le cas des micro-entrepreneurs en franchise de TVA

Si vous ne facturez pas de TVA, vous n’êtes pas l’acteur principal de l’e-invoicing. Toutefois, la loi impose à tous les assujettis de posséder une adresse de réception sur une plateforme certifiée pour traiter les factures de leurs fournisseurs.

Le cas des auto-entrepreneurs redevables de la TVA

Dès que vous franchissez les seuils de franchise, vous entrez pleinement dans le dispositif. Vous devrez émettre vos factures au format structuré et assurer l’e-reporting de vos ventes.

| Situation fiscale | Obligation de réception (2026) | Obligation d’émission (2027) | E-reporting (Ventes particuliers) |

|---|---|---|---|

| Franchise en base (pas de TVA) | Oui | Oui (format structuré) | Non |

| Assujetti à la TVA | Oui | Oui | Oui |

| Prestations de services B2B | Oui | Oui | Non |

Comment choisir sa plateforme de facturation électronique ?

Pour être conforme, vous devrez passer par un intermédiaire technique. Trois options s’offrent à vous.

Le Portail Public de Facturation (PPF) est la solution gratuite proposée par l’État. Basé sur la technologie de Chorus Pro, il permet de saisir ou de déposer des factures pour les transmettre aux clients et à l’administration. C’est l’option adaptée aux faibles volumes de facturation.

Les Plateformes de Dématérialisation Partenaires (PDP) sont des prestataires privés certifiés. Elles offrent des services avancés comme l’automatisation, l’archivage à valeur probante et des outils de gestion intégrés. Ces solutions payantes sont rentables si vous gérez de nombreux clients.

Les Opérateurs de Dématérialisation (OD) sont souvent vos logiciels de facturation actuels. Ils se connectent au PPF ou à une PDP pour transmettre vos données. Si vous utilisez déjà un outil de gestion, vérifiez leur mise à jour prévue avant 2026.

3 étapes pour préparer votre micro-entreprise

Anticiper est la clé pour éviter les blocages de paiement en 2026.

Premièrement, auditez vos clients et fournisseurs. Identifiez vos clients professionnels (B2B) et particuliers (B2C). Interrogez vos fournisseurs sur leur état de préparation pour anticiper vos futurs flux.

Deuxièmement, mettez à jour vos bases de données. La facture électronique exige une rigueur absolue. Le numéro de SIRET de votre client est une donnée critique. Sans un SIRET valide, la plateforme rejettera votre facture.

Troisièmement, testez un logiciel conforme. Si vous utilisez Excel, passez à un logiciel de gestion. Choisissez un outil qui communique sur sa compatibilité avec le Portail Public de Facturation. Maîtriser ces outils dès maintenant permet d’automatiser vos relances et de suivre votre chiffre d’affaires en temps réel.

La facture électronique ne doit pas être perçue comme une contrainte, mais comme une opportunité de professionnaliser votre gestion. En fiabilisant vos données clients et en choisissant votre plateforme dès aujourd’hui, vous sécurisez la pérennité de votre activité.

Articles qui pourraient vous intéresser :

Comeup : comment tirer pleinement parti de la plateforme de services freelances

Comeup : comment tirer pleinement parti de la plateforme de services freelances

E-business vs E-commerce : pourquoi la confusion freine votre transformation digitale

E-business vs E-commerce : pourquoi la confusion freine votre transformation digitale

Outils de management : 5 leviers pour structurer vos équipes et réduire les réunions

Outils de management : 5 leviers pour structurer vos équipes et réduire les réunions

Responsabilité en SAS : 3 exceptions majeures qui menacent votre patrimoine personnel

Responsabilité en SAS : 3 exceptions majeures qui menacent votre patrimoine personnel