Monthly Recurring Revenue : 4 leviers pour sécuriser votre croissance et piloter vos revenus

Dans les modèles d’affaires par abonnement, la visibilité financière est une condition de survie. Le Monthly Recurring Revenue (MRR), ou revenu mensuel récurrent, est l’indicateur de performance le plus scruté par les entrepreneurs et les investisseurs. Contrairement au chiffre d’affaires classique, qui fluctue d’un mois à l’autre, le MRR offre une lecture lissée et prévisible de la santé économique d’une entreprise.

Comprendre le MRR permet de distinguer le bruit du signal. Pour un éditeur de logiciel (SaaS) ou une entreprise de services à abonnement, chaque nouveau client représente une promesse de revenus futurs. Cet article détaille les mécanismes du MRR, ses méthodes de calcul et la manière dont il transforme la gestion d’entreprise en une science de la prévisibilité.

Qu’est-ce que le Monthly Recurring Revenue (MRR) ?

Le MRR correspond à la somme totale des revenus que votre entreprise prévoit d’encaisser chaque mois de manière contractuelle. Cette métrique exclut systématiquement les revenus exceptionnels, tels que les frais d’installation, les prestations de conseil ponctuelles ou les ventes de matériel. L’objectif est de mesurer uniquement la part prévisible de votre activité.

Le MRR mesure l’élan de votre entreprise. Si vous cessiez toute activité commerciale demain, le MRR représenterait ce qu’il vous resterait théoriquement le mois suivant, à l’exception des résiliations. Cette caractéristique rend le modèle récurrent attractif : il permet de construire sur une base solide plutôt que de repartir de zéro à chaque début de mois.

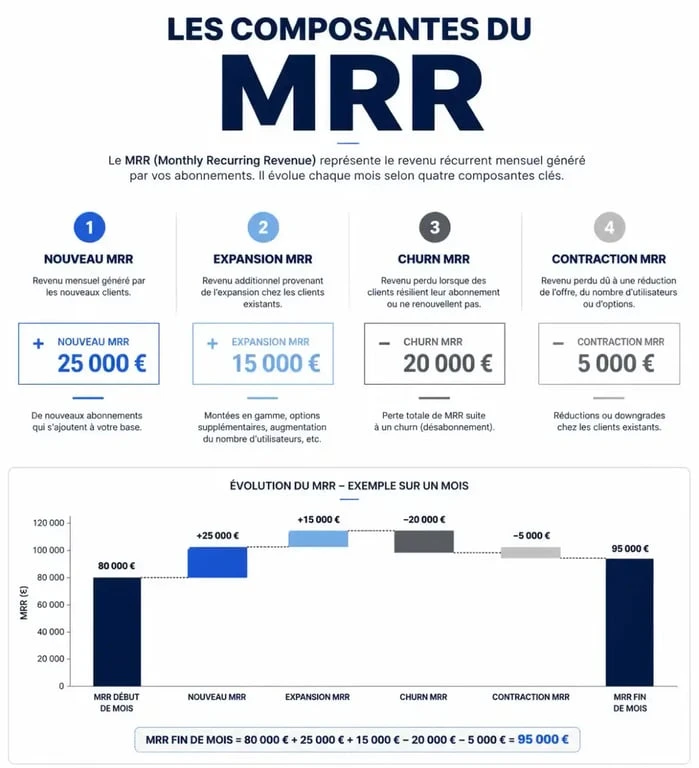

Les composantes du MRR

Pour une analyse fine, il est nécessaire de décomposer le MRR en plusieurs segments qui racontent chacun une partie de votre croissance :

Le New MRR représente le revenu apporté par les nouveaux clients acquis durant le mois. L’Expansion MRR désigne l’augmentation du revenu provenant de clients existants, via des montées en gamme ou l’achat d’options. Le Churn MRR correspond à la perte de revenu liée aux clients qui résilient leur abonnement. Enfin, la Contraction MRR mesure la baisse de revenu due aux clients qui passent à un forfait inférieur sans pour autant partir.

Comment calculer le MRR : méthodes et exemples

Le choix de la méthode de calcul dépend de la complexité de votre structure tarifaire et du volume de vos données clients.

La méthode par le revenu moyen (ARPU)

Cette méthode est idéale pour une estimation rapide. Elle consiste à multiplier le nombre total de clients payants par le revenu moyen par utilisateur (Average Revenue Per User ou ARPU).

Formule : Nombre de clients x ARPU = MRR

Si vous avez 200 clients qui paient en moyenne 50 € par mois, votre MRR est de 10 000 €.

La méthode par accumulation (Customer-by-Customer)

Plus précise, cette approche consiste à additionner les montants mensuels de chaque abonnement individuel. Elle est recommandée si vous proposez des tarifs hétérogènes ou des remises personnalisées.

| Type de client | Nombre de clients | Prix du forfait mensuel | Contribution au MRR |

|---|---|---|---|

| Forfait Basic | 150 | 30 € | 4 500 € |

| Forfait Premium | 50 | 100 € | 5 000 € |

| Forfait Enterprise | 5 | 1 000 € | 5 000 € |

| Total | 205 | – | 14 500 € |

Le traitement des abonnements annuels

Une erreur fréquente consiste à comptabiliser un paiement annuel en une seule fois dans le MRR du mois concerné. Pour maintenir la cohérence de l’indicateur, divisez le montant annuel par 12. Si un client paie 1 200 € pour un an en janvier, il apporte 100 € de MRR chaque mois, de janvier à décembre.

Pourquoi le MRR est la clé de voûte de votre stratégie financière

Dans la gestion d’une entreprise à revenus récurrents, le MRR soutient l’ensemble de l’édifice stratégique. Sans cette mesure, la structure de vos prévisions financières manque de fiabilité. Cet indicateur lie la performance passée aux projections futures, permettant de stabiliser les investissements tout en supportant les ambitions de développement. C’est en s’appuyant sur cette base que les dirigeants décident du moment opportun pour recruter ou accélérer leurs dépenses marketing.

Le MRR offre trois avantages majeurs pour le pilotage de l’activité :

Une prévisibilité budgétaire accrue

Contrairement aux modèles de vente ponctuels, le MRR permet d’anticiper les flux de trésorerie avec une marge d’erreur réduite. Cela facilite la planification des dépenses opérationnelles et limite les risques de crise de liquidité.

Une mesure objective de la croissance

En observant l’évolution du Net New MRR (New + Expansion – Churn – Contraction), vous obtenez une image fidèle de la dynamique réelle de votre entreprise. Une augmentation constante indique un moteur de croissance sain, tandis qu’une stagnation malgré de nouvelles ventes révèle souvent un problème de rétention client.

Un levier de valorisation

Pour les banques ou les fonds de capital-risque, le MRR est un gage de sécurité. Une entreprise qui affiche un MRR solide et en croissance est jugée moins risquée et bénéficie de multiples de valorisation plus élevés lors d’une levée de fonds ou d’une cession.

MRR vs ARR : comprendre la différence de temporalité

L’Annual Recurring Revenue (ARR) est le revenu récurrent projeté sur une année complète. La relation entre les deux est simple : ARR = MRR x 12.

Leur utilité diffère selon le contexte :

Le MRR est un outil tactique. Il sert au suivi mensuel, à l’évaluation des campagnes marketing récentes et à la gestion opérationnelle de la trésorerie. L’ARR est un outil stratégique. Il est utilisé pour les rapports annuels, la comparaison avec les objectifs à long terme et les benchmarks sectoriels.

Il est crucial de ne pas mélanger ces deux métriques. Utiliser l’ARR pour piloter ses opérations quotidiennes peut masquer des fluctuations mensuelles, tandis que se focaliser uniquement sur le MRR peut empêcher de voir les tendances de fond qui impactent la viabilité à long terme du modèle économique.

3 erreurs classiques à éviter dans le suivi de votre revenu récurrent

Même les gestionnaires expérimentés tombent dans des pièges qui faussent la lecture du MRR. Voici les points de vigilance pour conserver une donnée propre et actionnable :

Inclure les revenus non récurrents

C’est l’erreur la plus commune. Les frais de mise en service, les formations ou les paiements pour développements spécifiques ne doivent jamais entrer dans le calcul du MRR. Ils gonflent artificiellement vos chiffres et faussent vos prévisions. Si vous avez besoin de suivre ces revenus, créez une catégorie « Revenus de Services » distincte.

Oublier de déduire les remises et crédits

Le MRR doit refléter ce que vous encaissez réellement, pas votre tarif catalogue. Si vous offrez une réduction de 20 % à un client sur son abonnement mensuel, c’est le montant après remise qui doit être comptabilisé. De même, si un client dispose d’un avoir, votre MRR net doit en tenir compte pour rester réaliste.

Ignorer les impayés et les suspensions

Un client dont la carte bancaire a expiré et qui n’a pas payé depuis deux mois ne devrait plus figurer dans votre MRR actif. Beaucoup d’entreprises attendent la résiliation formelle pour sortir le client de leurs statistiques, ce qui crée un « MRR fantôme ». Une bonne pratique consiste à suspendre la comptabilisation du MRR dès qu’un incident de paiement dépasse 30 jours.

Le Monthly Recurring Revenue est plus qu’une simple formule mathématique. C’est une boussole stratégique qui permet de naviguer avec sérénité dans les eaux de l’entrepreneuriat. En maîtrisant votre MRR, vous ne vous contentez pas de mesurer votre chiffre d’affaires : vous prenez le contrôle de votre futur financier.

- Latence, KPI, alertes : le performance monitoring pour repérer les incidents avant les utilisateurs - 5 août 2026

- Tunnel de vente : 4 étapes clés pour transformer vos prospects en clients fidèles - 5 août 2026

- Scaler ou grandir ? La différence, les usages et les leviers pour passer à l’échelle - 4 août 2026

Articles qui pourraient vous intéresser :

Comeup : comment tirer pleinement parti de la plateforme de services freelances

Comeup : comment tirer pleinement parti de la plateforme de services freelances

E-business vs E-commerce : pourquoi la confusion freine votre transformation digitale

E-business vs E-commerce : pourquoi la confusion freine votre transformation digitale

Outils de management : 5 leviers pour structurer vos équipes et réduire les réunions

Outils de management : 5 leviers pour structurer vos équipes et réduire les réunions

Responsabilité en SAS : 3 exceptions majeures qui menacent votre patrimoine personnel

Responsabilité en SAS : 3 exceptions majeures qui menacent votre patrimoine personnel