Auto-entrepreneur ou SASU : 3 critères financiers et sociaux pour trancher

Lancer son projet professionnel impose une première décision stratégique : le choix de la structure juridique. Entre la souplesse de l’auto-entrepreneur, désormais appelée micro-entreprise, et la robustesse de la SASU, l’écart dépasse la simple gestion administrative. Ce choix impacte votre niveau de protection sociale, votre fiscalité personnelle et la crédibilité de votre offre auprès de vos clients. Pour naviguer entre ces deux modèles, il faut analyser vos besoins sous l’angle de la rentabilité et de la vision à long terme.

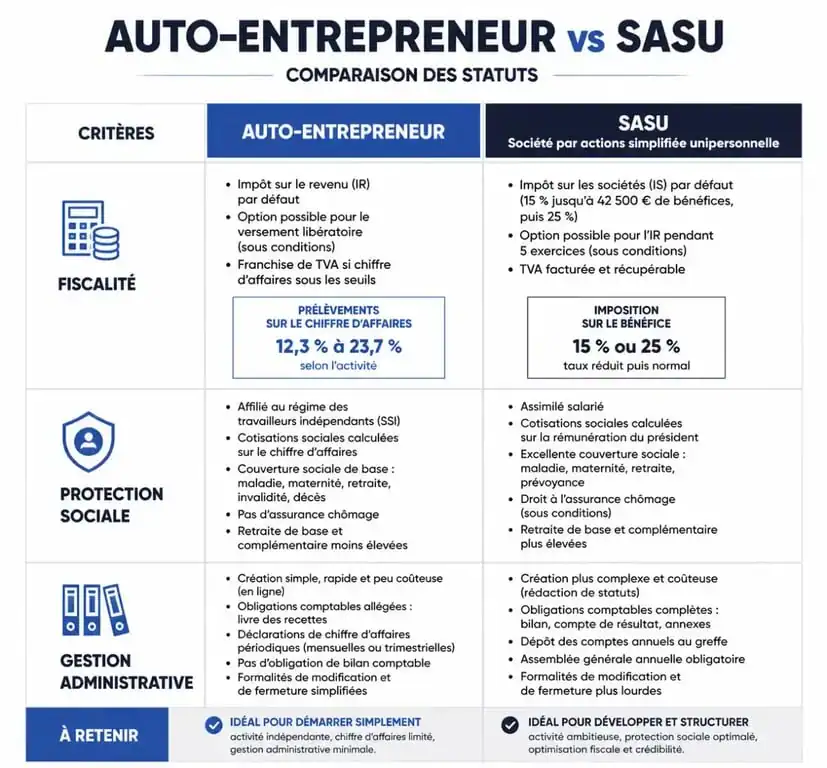

Les différences fondamentales de structure et de gestion

La distinction majeure repose sur la nature de l’entité. En tant qu’auto-entrepreneur, vous ne formez qu’une seule entité avec votre entreprise. Votre patrimoine personnel est protégé par la loi, mais l’entreprise n’a pas d’existence juridique propre. À l’inverse, la SASU est une personne morale distincte. Elle possède son propre nom, son capital social et ses statuts. Cette séparation offre une image institutionnelle plus solide auprès des banques ou des grands comptes.

La gestion administrative diffère également. L’auto-entrepreneur se contente d’un livre de recettes et d’achats. Le président de SASU doit tenir une comptabilité rigoureuse, déposer ses comptes annuels et rédiger des procès-verbaux d’assemblée générale, même s’il est seul à bord.

Le plafond de chiffre d’affaires

Le régime de la micro-entreprise est conditionné par des seuils de chiffre d’affaires annuel. Si vous dépassez ces limites pendant deux années consécutives, vous basculez automatiquement vers un régime réel, perdant ainsi les avantages de simplification. La SASU, elle, ne connaît aucune limite de croissance. Vous pouvez générer un chiffre d’affaires illimité sans changer de statut.

La déduction des charges réelles

En auto-entreprise, vous payez vos cotisations et vos impôts sur votre chiffre d’affaires brut. Aucun achat de matériel, frais de déplacement ou loyer n’est déductible. L’administration applique un abattement forfaitaire pour compenser. Si vos frais réels dépassent cet abattement, vous payez des charges sur de l’argent que vous n’avez pas réellement gagné. En SASU, l’imposition porte sur le bénéfice net, après déduction de l’intégralité des frais professionnels justifiés.

Fiscalité et rémunération : optimiser chaque euro gagné

Le traitement fiscal varie selon que vous privilégiez la simplicité ou l’optimisation. L’auto-entrepreneur est soumis par défaut à l’impôt sur le revenu. Ses revenus professionnels sont intégrés à son foyer fiscal, après un abattement forfaitaire correspondant à sa catégorie d’activité (71 % pour la vente, 50 % pour les prestations de services, 34 % pour les professions libérales).

La SASU est, par défaut, soumise à l’impôt sur les sociétés. Le bénéfice est taxé à 15 % jusqu’à 42 500 €, puis à 25 % au-delà. Le dirigeant peut ensuite se verser une rémunération, imposable à l’impôt sur le revenu, ou des dividendes. Ce mécanisme permet de piloter précisément son niveau d’imposition personnelle en fonction de ses besoins de trésorerie.

Voici un comparatif des leviers financiers :

| Critère | Auto-entrepreneur | SASU |

|---|---|---|

| Base de calcul | Chiffre d’affaires encaissé | Bénéfice net (CA – charges) |

| Impôt principal | Impôt sur le Revenu (IR) | Impôt sur les Sociétés (IS) |

| Versement libératoire | Possible sous conditions | Non applicable |

| Dividendes | Impossible | Possible (Flat tax de 30 %) |

La SASU permet de sanctuariser une partie des profits au sein de la société pour financer des investissements futurs sans que cet argent ne soit lourdement taxé au niveau personnel. Cette capacité de mise en réserve permet de lisser les revenus sur plusieurs années, protégeant ainsi le niveau de vie de l’entrepreneur contre les fluctuations du marché, contrairement à la micro-entreprise où chaque euro gagné est immédiatement considéré comme un revenu personnel imposable.

Protection sociale : assimilé-salarié ou travailleur indépendant ?

Le statut social détermine le montant de vos cotisations et la qualité de votre couverture. L’auto-entrepreneur dépend de la Sécurité Sociale des Indépendants. Les cotisations sont calculées sur le chiffre d’affaires (environ 12,3 % pour la vente et 21,2 % pour les services). Si vous ne réalisez aucun chiffre d’affaires, vous ne payez rien. En contrepartie, la protection sociale, notamment pour la retraite, est souvent moins avantageuse que celle des salariés, sauf à compléter par des assurances privées.

Le président de SASU est affilié au régime général de la Sécurité sociale dès lors qu’il se verse une rémunération. Il bénéficie d’une protection quasi identique à celle d’un cadre salarié, à l’exception de l’assurance chômage. Cependant, ce confort a un coût : les charges sociales représentent environ 75 % du salaire net. Si aucune rémunération n’est versée, aucune protection sociale n’est activée, mais aucune cotisation minimale n’est due.

Le moment opportun pour basculer de l’un à l’autre

Beaucoup de créateurs débutent en auto-entreprise pour tester leur concept sans risque financier. C’est une phase d’incubation. Plusieurs signaux doivent vous pousser à envisager la transformation en SASU :

L’approche des plafonds de chiffre d’affaires est un premier indicateur. Si votre activité décolle, anticipez la création de votre société pour éviter un basculement subi vers une entreprise individuelle au réel, souvent moins optimisée. L’augmentation des frais de fonctionnement constitue un second signal : si vous recrutez, louez des locaux ou investissez dans du stock, le régime micro devient un frein fiscal car vous ne déduisez pas ces dépenses.

Le besoin de crédibilité est également déterminant. Pour répondre à des appels d’offres publics ou travailler avec des groupes internationaux, la structure « société » est souvent un prérequis rassurant. Enfin, la volonté d’association est un facteur clé. Si vous prévoyez de faire entrer un investisseur ou un associé à court terme, la SASU se transforme facilement en SAS classique, ce qui est impossible en auto-entreprise.

Le choix entre auto-entrepreneur et SASU doit rester cohérent avec votre modèle économique. Si votre activité génère peu de charges et que vous visez un revenu de complément ou une activité de conseil en solo, la micro-entreprise reste adaptée. Si vous construisez un actif, que vous avez des charges d’exploitation réelles ou que vous souhaitez optimiser vos revenus via les dividendes, la SASU s’impose malgré sa complexité administrative.

Articles qui pourraient vous intéresser :

Cap esthetique : formation, débouchés et conseils pour bien réussir

Cap esthetique : formation, débouchés et conseils pour bien réussir

Agidra 69800 saint priest : coordonnées, accès et services

Agidra 69800 saint priest : coordonnées, accès et services

Placer son argent en banque : 3 livrets réglementés et 2 alternatives pour maximiser votre rendement

Placer son argent en banque : 3 livrets réglementés et 2 alternatives pour maximiser votre rendement

Logiciel de gestion de stock gratuit : 4 solutions pour structurer vos inventaires sans budget

Logiciel de gestion de stock gratuit : 4 solutions pour structurer vos inventaires sans budget