Placer son argent en banque : 3 livrets réglementés et 2 alternatives pour maximiser votre rendement

Découvrez comment choisir la meilleure banque pour placer votre argent en comparant les livrets réglementés, l’assurance vie et le PER pour optimiser votre rendement et sécuriser votre patrimoine. Choisir la meilleure banque pour placer son argent ne se résume plus à comparer des taux d’intérêt affichés en vitrine. L’épargnant doit jongler entre sécurité absolue, disponibilité des fonds et optimisation fiscale. Que vous souhaitiez constituer une épargne de précaution ou préparer un projet immobilier, le choix de l’établissement financier détermine la croissance réelle de votre patrimoine sur le long terme.

Les critères essentiels pour choisir sa banque d’épargne

La meilleure banque n’est pas nécessairement celle qui propose le taux le plus élevé sur une courte période. La pérennité d’un placement repose sur un équilibre entre trois piliers : la garantie du capital, la liquidité et les frais de gestion.

La sécurité du capital et les garanties bancaires

En France, la sécurité de vos dépôts est encadrée par le Fonds de Garantie des Dépôts et de Résolution (FGDR). Ce mécanisme assure vos avoirs jusqu’à 100 000 € par client et par établissement. Vérifiez toujours l’adhésion de votre banque à ce système. Les banques en ligne, souvent filiales de grands groupes, bénéficient de la même solidité financière que leurs maisons mères. La sécurité prime sur un rendement supérieur de quelques points de base.

La performance réelle face à l’inflation

Le rendement nominal d’un livret diffère de son rendement réel. Si votre banque propose un taux de 2 % alors que l’inflation atteint 3 %, vous perdez du pouvoir d’achat. Placer son argent intelligemment implique de rechercher des produits dont la rémunération s’approche ou dépasse l’indice des prix à la consommation. Les livrets réglementés restent des remparts efficaces car leurs taux sont révisés par les autorités monétaires pour refléter la réalité du marché.

La liquidité des fonds : disposer de son argent à tout moment

L’épargne de précaution doit rester disponible immédiatement. Une banque performante permet d’effectuer des virements instantanés de votre compte d’épargne vers votre compte courant sans frais ni délais. Pour des projets à plus long terme, vous pouvez accepter de bloquer vos fonds dans un compte à terme ou un PEL en échange d’une rémunération garantie et plus attractive.

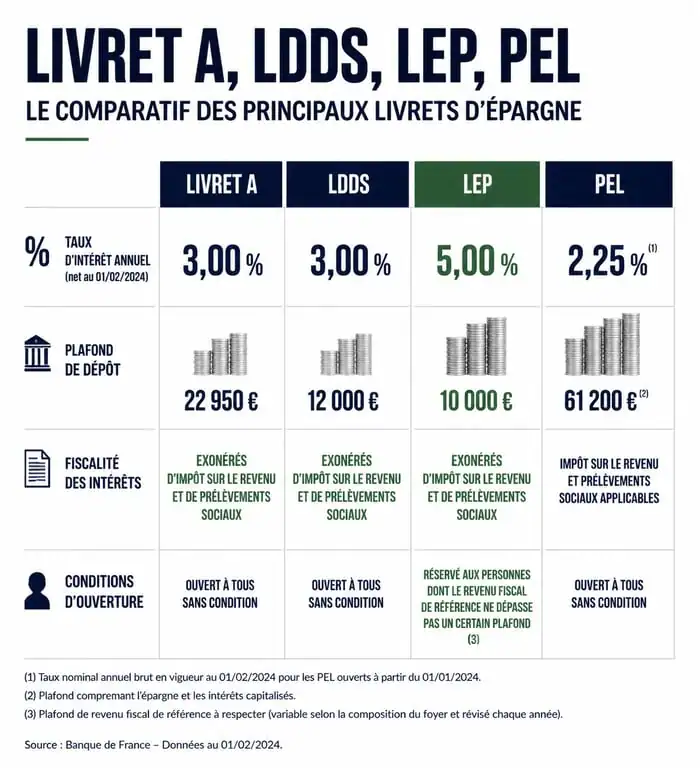

Comparatif des meilleures solutions pour les livrets réglementés

Les livrets réglementés constituent le socle de l’épargne des Français. Voici les quatre piliers de cette catégorie :

- Livret A : Livret d’épargne réglementé avec un plafond de 22 950 €.

- LDDS : Livret de Développement Durable et Solidaire plafonné à 12 000 €.

- LEP : Livret d’Épargne Populaire réservé aux revenus modestes.

- PEL : Plan d’Épargne Logement pour anticiper un projet immobilier.

| Produit d’épargne | Taux d’intérêt | Plafond de dépôt | Fiscalité |

|---|---|---|---|

| Livret A | 1,70% | 22 950 € | Exonération totale |

| LDDS | 1,70% | 12 000 € | Exonération totale |

| LEP | 2,70% | 10 000 € | Exonération totale |

| PEL | 1,75% | 61 200 € | Imposable (30% PFU) |

Livret A et LDDS : les piliers de l’épargne de précaution

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont les placements privilégiés pour leur simplicité. Avec un taux de 1,70 %, ils offrent une sécurité totale et une fiscalité nulle, sans impôt sur le revenu ni prélèvements sociaux. La plupart des banques en ligne permettent une ouverture rapide et une gestion fluide via des applications mobiles. Ces livrets accueillent idéalement l’équivalent de 3 à 6 mois de salaire pour faire face aux imprévus. En cas de décès du titulaire, les modalités de transmission sont précisées dans la page dédiée à la succession Livret A et LDDS.

Le LEP : le rendement imbattable pour les profils éligibles

Pour les foyers respectant les conditions de revenus, le Livret d’Épargne Populaire (LEP) représente le meilleur placement bancaire actuel. Avec un taux de 2,70 %, il surclasse les autres livrets. Il est disponible dans la majorité des réseaux bancaires. Si vous êtes éligible, saturez ce plafond de 10 000 € avant de considérer tout autre placement à capital garanti. Pour les jeunes qui veulent aussi faire fructifier leurs économies, le livret jeune Banque Populaire peut constituer une alternative intéressante, avec des conditions et un plafond spécifiques à vérifier selon votre situation.

Le Plan d’Épargne Logement (PEL) : anticiper un projet immobilier

Le PEL est un produit hybride. Son taux de 1,75 % est soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, mais il permet de verrouiller un taux d’emprunt pour un futur achat immobilier. C’est un outil de stratégie de long terme. Tout retrait avant quatre ans entraîne la clôture du plan et la perte des avantages acquis. Ce placement convient aux épargnants ayant une vision claire de leur avenir résidentiel.

Au-delà des livrets : optimiser son épargne avec les produits complexes

Une fois les livrets réglementés saturés, tournez-vous vers des solutions de gestion de patrimoine plus sophistiquées. Les banques proposent des enveloppes fiscales permettant de diversifier vos actifs.

L’assurance vie bancaire : fonds en euros et unités de compte

L’assurance vie est le support polyvalent de l’épargne. Au sein d’une banque, vous accédez au fonds en euros, qui offre un capital garanti, et aux unités de compte (UC) pour investir sur les marchés financiers. La fiscalité avantageuse s’applique après huit ans de détention. Pour choisir la meilleure banque, examinez les frais sur versement, idéalement à 0 % dans les banques en ligne, et les frais d’arbitrage. Une gestion pilotée aide ceux qui ne souhaitent pas gérer eux-mêmes la répartition de leur capital.

L’erreur classique consiste à s’enfermer dans une vision rigide de son patrimoine. Les établissements traditionnels proposent parfois des solutions standardisées, sans égard pour vos projets de vie ou votre sensibilité au risque. Une banque performante propose des architectures ouvertes, permettant d’intégrer des fonds extérieurs ou des actifs de diversification. Cette capacité à sortir des sentiers battus distingue une gestion de fortune d’un simple compte sur livret.

Le Plan d’Épargne Retraite (PER) pour l’avantage fiscal

Le PER cible les contribuables fortement imposés. En plaçant votre argent sur ce produit, vous déduisez les versements de votre revenu imposable, dans la limite des plafonds légaux. Votre effort d’épargne est récompensé par une baisse d’impôt immédiate. L’argent reste bloqué jusqu’à la retraite, sauf cas de déblocage anticipé comme l’achat de la résidence principale. Les banques proposent des modes de gestion évolutifs, réduisant la prise de risque à mesure que vous approchez de l’âge de la retraite.

Banques en ligne vs Banques traditionnelles : le match du rendement

Le choix de l’établissement constitue le premier arbitrage. Si les banques de réseau conservent l’avantage de la proximité physique, les acteurs numériques ont imposé de nouveaux standards de rendement et de frais.

Pourquoi les banques en ligne dominent sur les taux boostés

Sans les coûts fixes liés à un réseau d’agences physiques, les banques en ligne offrent des super livrets avec des taux boostés pendant plusieurs mois. Elles proposent également des frais de courtage réduits pour investir en bourse via un compte-titres ou un PEA. Fortuneo, BoursoBank ou Hello bank! affichent des offres de bienvenue, cumulées à une absence de frais de tenue de compte, maximisant le rendement net pour l’épargnant.

L’accompagnement patrimonial des banques de réseau

Pour des montants très importants ou des situations familiales complexes, les banques traditionnelles reprennent l’avantage grâce à leurs conseillers en gestion de patrimoine. Si vous avez besoin d’un montage spécifique pour une transmission de capital ou d’un crédit Lombard, l’expertise humaine et la relation de long terme avec un conseiller dédié justifient des frais légèrement plus élevés. Le choix dépend de votre autonomie : pilotez-vous vos placements seul ou avez-vous besoin d’un filet de sécurité humain ?

Stratégies pour maximiser ses gains selon son profil

Il n’existe pas une seule meilleure banque, mais une stratégie adaptée à chaque profil d’investisseur. La multibancarisation permet de profiter des avantages de chaque acteur.

Le profil prudent : privilégier le capital garanti

Si votre priorité est de ne jamais voir votre solde diminuer, concentrez votre stratégie sur les livrets réglementés et les fonds en euros de l’assurance vie. Cherchez la banque qui propose le meilleur taux de participation aux bénéfices sur son fonds en euros. Certains assureurs liés aux banques mutualistes affichent des performances solides et régulières, tout en garantissant la disponibilité de l’argent sous 48 à 72 heures.

Le profil dynamique : la multibancarisation comme levier

Pour les épargnants offensifs, la meilleure banque est celle qui offre l’accès le plus large aux marchés financiers. Conservez votre compte courant dans une banque traditionnelle pour faciliter l’accès au crédit, tout en ouvrant une assurance vie ou un PEA dans une banque en ligne pour réduire les frais. Les versements programmés constituent un outil puissant : en investissant une somme fixe chaque mois, vous lissez le prix d’achat des actifs et réduisez l’impact de la volatilité des marchés. Cette approche disciplinée est souvent plus rentable que de tenter de deviner le meilleur moment pour investir.

Placer son argent efficacement demande une analyse rigoureuse de ses objectifs. Entre les livrets réglementés pour la sécurité, l’assurance vie pour la fiscalité et le PER pour la retraite, la meilleure banque offre la flexibilité nécessaire pour faire évoluer votre stratégie au fil du temps. Comparez les frais de gestion et privilégiez la transparence des offres pour que vos intérêts restent la priorité absolue dans le secteur de la Finance.

- Scaler ou grandir ? La différence, les usages et les leviers pour passer à l’échelle - 4 août 2026

- Gratuits, payants ou spécialisés : quels outils SEO choisir selon votre site ? - 4 août 2026

- Revenue operations : pourquoi aligner marketing, sales et service avant d’empiler les outils ? - 3 août 2026