Dettes fournisseurs : maîtriser le compte 401 pour optimiser votre trésorerie

Dans la gestion financière d’une entreprise, les dettes fournisseurs occupent une place stratégique. Elles représentent les sommes dues à vos partenaires commerciaux après l’achat de biens ou de services. Bien plus qu’un simple passif, ces engagements sont une composante directe de votre cycle d’exploitation. Une gestion rigoureuse de ces échéances assure la pérennité de vos relations commerciales tout en optimisant la structure financière de votre organisation.

Qu’est-ce qu’une dette fournisseur et où se situe-t-elle dans votre bilan ?

Une dette fournisseur naît dès qu’une entreprise reçoit une facture pour une commande de marchandises, de matières premières ou de prestations, sans l’acquitter immédiatement. Contrairement aux emprunts bancaires, ces dettes sont des engagements d’exploitation à court terme. Elles témoignent de la confiance accordée par vos partenaires commerciaux.

Sur le plan comptable, ces montants figurent au passif du bilan. Ils indiquent les ressources que l’entreprise utilise temporairement pour financer son cycle de production. On distingue deux catégories principales :

Les dettes d’exploitation, liées aux achats courants comme les matières premières ou les services extérieurs, et les dettes sur immobilisations, liées à l’acquisition d’actifs durables tels que le matériel informatique ou les véhicules, souvent isolées dans le compte 404.

Le suivi de ces dettes permet d’évaluer la solvabilité immédiate de l’entreprise. Un ratio trop élevé par rapport aux créances clients signale un déséquilibre, tandis qu’un montant maîtrisé démontre une gestion saine des flux financiers.

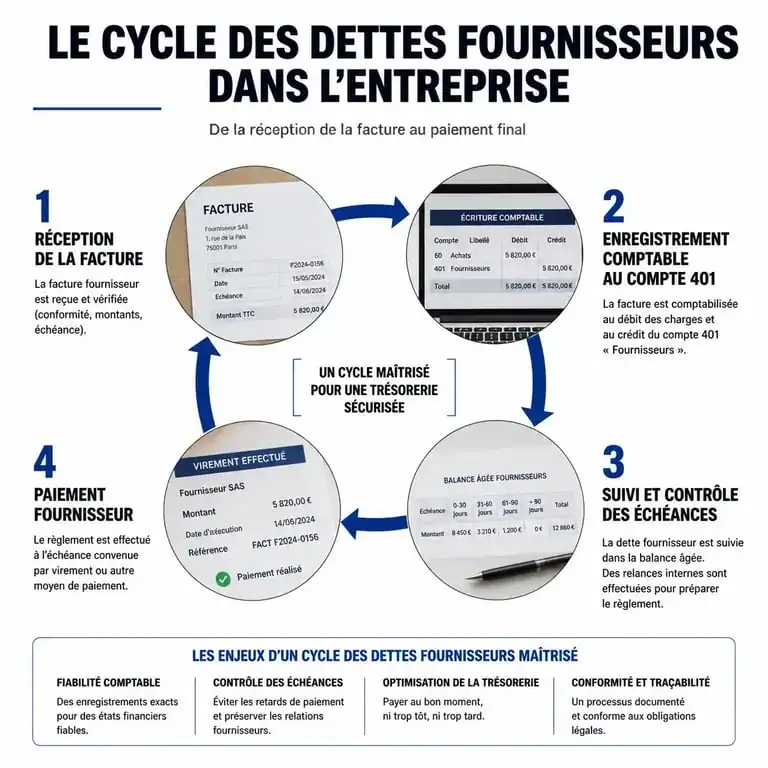

La comptabilisation des dettes fournisseurs : du compte 401 aux factures non parvenues

Le Plan Comptable Général impose une nomenclature précise pour enregistrer ces opérations au sein de la classe 4, dédiée aux comptes de tiers.

Le rôle central du compte 401

Le compte 401 « Fournisseurs » est le réceptacle principal de vos engagements. Lorsqu’une facture est reçue, elle est créditée dans ce compte. Le débit correspondant s’inscrit dans les comptes de charges (classe 6) ou de stocks (classe 3), accompagné de la TVA déductible (compte 4456). Lors du règlement, le compte 401 est débité par le crédit d’un compte de trésorerie, soldant ainsi la dette.

Les comptes complémentaires pour une vision exhaustive

Pour respecter le principe d’indépendance des exercices, d’autres comptes interviennent :

Le compte 403, ou « Fournisseurs – Effets à payer », est utilisé pour les règlements par lettre de change ou billet à ordre. Le compte 408, « Fournisseurs – Factures non parvenues », est indispensable à la clôture de l’exercice pour enregistrer une charge dont la prestation a été réalisée, mais dont la facture est absente. Enfin, le compte 409, « Fournisseurs débiteurs », concerne les avances et acomptes versés sur commandes. Si vous devez aussi traiter les factures à établir sur des acquisitions d’actifs, la lecture de FAE et immobilisations peut vous aider à sécuriser vos écritures de clôture.

| Type d’opération | Compte principal | Impact au bilan |

|---|---|---|

| Achat de marchandises | 401 – Fournisseurs d’exploitation | Augmentation du passif circulant |

| Achat de matériel | 404 – Fournisseurs d’immobilisations | Dette à long ou moyen terme |

| Réception sans facture | 408 – Factures non parvenues | Régularisation de fin d’exercice |

L’impact stratégique sur le Besoin en Fonds de Roulement (BFR)

La gestion des dettes fournisseurs est un levier de pilotage financier souvent sous-estimé. Le délai de paiement accordé par vos partenaires agit comme une source de financement gratuite. Contrairement à un découvert bancaire, ce crédit inter-entreprises ne génère pas d’intérêts, sauf en cas de retard.

Dans le calcul du Besoin en Fonds de Roulement (BFR), les dettes fournisseurs viennent en déduction des besoins générés par les stocks et les créances clients. Plus le délai de paiement est long, plus le BFR diminue, libérant ainsi de la trésorerie pour vos investissements. Cette stratégie demande toutefois de la mesure : une pression excessive sur vos délais peut dégrader votre notation auprès des assureurs-crédit ou fragiliser votre chaîne d’approvisionnement.

L’optimisation repose sur une synchronisation fine entre vos cycles de vente et d’achat. En analysant la rotation de vos dettes, vous identifiez des opportunités de renégociation. Proposer des paiements rapides en échange d’escomptes commerciaux peut s’avérer plus rentable que de conserver une trésorerie sur un compte peu rémunéré. La dette devient alors un véritable outil de négociation.

Délais de paiement et Loi LME : le cadre légal

La liberté contractuelle est encadrée par la loi pour protéger les entreprises contre les abus. La Loi de Modernisation de l’Économie (LME) fixe des plafonds stricts que tout dirigeant doit respecter.

Les durées légales en vigueur

Sauf dispositions particulières, le délai de paiement entre professionnels est fixé au 30e jour suivant la réception des marchandises ou l’exécution de la prestation. Les parties peuvent convenir de délais plus longs, sans toutefois dépasser 60 jours à compter de la date d’émission de la facture, ou 45 jours fin de mois.

Certains secteurs, comme le transport ou les produits périssables, sont soumis à des délais plus courts. Le non-respect de ces plafonds expose l’entreprise à des amendes administratives importantes et à une publication de son nom par la DGCCRF.

Les conséquences des retards

Tout retard de paiement déclenche automatiquement des pénalités de retard basées sur le taux de la Banque Centrale Européenne majoré de 10 points. À cela s’ajoute une indemnité forfaitaire de 40 euros par facture pour frais de recouvrement.

Bonnes pratiques pour une gestion saine des dettes

Maintenir l’équilibre entre trésorerie et respect des partenaires exige une organisation rigoureuse.

La centralisation et la dématérialisation des factures via un logiciel comptable ou un ERP permettent un suivi en temps réel. Cette pratique réduit les risques de perte de documents et évite les doubles paiements, fréquents dans les structures en croissance.

La balance âgée est votre outil de pilotage principal. Elle classe les dettes par ancienneté, permettant d’anticiper les sorties de fonds et de prioriser les règlements. Une lecture régulière aide à détecter les litiges bloquant indûment des paiements.

Enfin, privilégiez la communication. En cas de difficulté passagère, contactez votre fournisseur avant l’échéance pour solliciter un report. La transparence préserve la confiance. Pour les entreprises disposant d’un excédent, la négociation d’escomptes pour paiement anticipé améliore directement votre marge opérationnelle.

Les dettes fournisseurs ne sont pas un fardeau, mais une ressource financière à piloter avec précision. Entre conformité légale, optimisation du BFR et maintien de relations de confiance, leur maîtrise est un indicateur de performance clé pour toute direction financière.

- Fixer son tarif freelance : 4 méthodes de calcul pour garantir votre rentabilité - 25 juillet 2026

- Site internet pour PME : 3 leviers pour transformer votre visibilité locale en croissance réelle - 25 juillet 2026

- Suivi SEO : 5 indicateurs clés pour piloter votre visibilité organique et votre ROI - 24 juillet 2026