Dès qu’une transaction financière franchit les frontières de la zone euro ou s’effectue dans une devise étrangère, le réseau SWIFT devient le moteur invisible de l’opération. Contrairement à une idée reçue, un paiement SWIFT ne consiste pas en un déplacement physique d’argent, mais en un échange de messages sécurisés entre institutions bancaires. Ce protocole, utilisé par plus de 11 000 organisations dans le monde, garantit que vos instructions de paiement arrivent à bon port, même à l’autre bout de la planète.

Comment fonctionne réellement le réseau de messagerie SWIFT ?

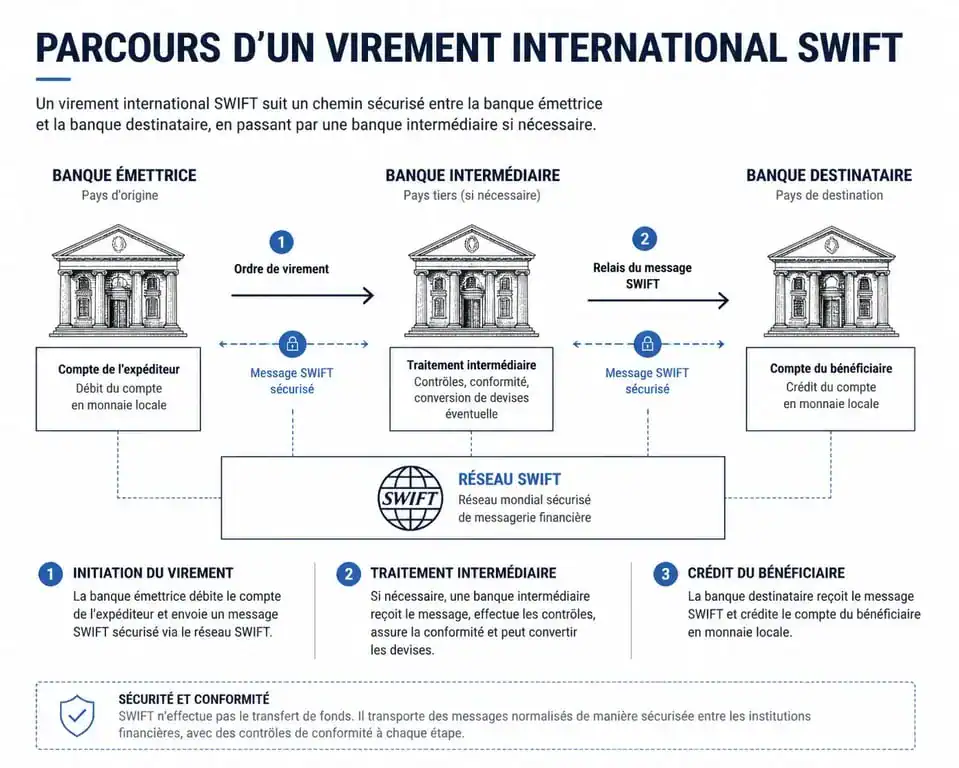

SWIFT (Society for Worldwide Interbank Financial Telecommunication) est une coopérative qui fournit une plateforme de messagerie standardisée. Lorsqu’une entreprise à Paris souhaite régler un fournisseur à Tokyo, elle n’envoie pas directement les fonds. Sa banque émet un message codé via le réseau SWIFT, indiquant à la banque japonaise de créditer le compte du bénéficiaire.

Le processus repose sur une architecture de confiance. Si les deux banques ont une relation directe, le transfert est rapide. Dans le cas contraire, le message transite par des banques intermédiaires. Chaque étape de ce maillage est une brique dans la transaction. Si une information est erronée, comme un code BIC mal saisi ou une donnée manquante sur l’origine des fonds, la structure du paiement se fragilise, entraînant des retards ou des frais de rejet. Cette interdépendance explique pourquoi un virement semble parfois « perdu » dans le système bancaire alors qu’il est simplement en attente de validation par un maillon de la chaîne.

Les informations indispensables pour initier le transfert

Pour que votre instruction de paiement soit traitée sans encombre, plusieurs données critiques doivent être renseignées avec précision :

Le code BIC (Bank Identifier Code), souvent appelé code SWIFT, identifie de manière unique l’établissement bancaire du destinataire. L’IBAN (International Bank Account Number) précise le numéro de compte international, dont le format varie selon les pays. Le nom complet et l’adresse du bénéficiaire sont également requis, car ces informations sont scrutées dans le cadre de la lutte contre le blanchiment d’argent. Enfin, le motif du paiement est obligatoire pour certaines devises ou montants élevés afin de justifier la nature de l’envoi.

Frais et coûts cachés : qui paie quoi lors d’un virement international ?

Le coût d’un virement SWIFT est plus élevé qu’un virement SEPA en raison de la complexité du réseau et des commissions de change. La tarification se décompose en trois catégories de frais que l’émetteur choisit lors de la saisie.

| Option de frais | Signification | Impact pour le destinataire |

|---|---|---|

| OUR | L’émetteur paie l’intégralité des frais. | Reçoit le montant exact prévu. |

| BEN | Le bénéficiaire paie tous les frais. | Reçoit le montant net des commissions déduites. |

| SHA (Shared) | Les frais sont partagés entre les deux parties. | Paie les frais de sa propre banque uniquement. |

Au-delà de ces frais de transfert, la marge sur le taux de change impacte le coût final. La plupart des banques appliquent une majoration sur le taux interbancaire réel. Pour des montants importants, cette différence de 2 % ou 3 % représente une somme considérable, souvent supérieure aux frais de dossier fixes. Pour financer un projet hors de France, pensez aussi à Crédit à l’étranger, qui détaille les banques accessibles aux Français et les pièces à préparer pour sécuriser votre dossier.

L’impact des banques intermédiaires sur la facture finale

Lorsque votre banque n’a pas de lien direct avec la banque de destination, elle utilise des correspondants. Ces intermédiaires prélèvent souvent une commission de passage qui s’ajoute aux frais initiaux. En option SHA, le bénéficiaire reçoit parfois quelques dizaines d’euros de moins que prévu, même si la banque émettrice avait annoncé des frais fixes modérés.

Délais de réception : pourquoi est-ce plus long qu’un virement classique ?

Un paiement SWIFT prend généralement entre 1 et 5 jours ouvrés. Ce délai s’explique par plusieurs facteurs techniques et réglementaires.

Le premier facteur est le décalage horaire. Une instruction envoyée le vendredi après-midi depuis l’Europe peut n’être traitée que le lundi matin en Asie. De plus, chaque banque intermédiaire dispose de ses propres heures limites de traitement, appelées « cut-off times ». Si le message arrive après cette heure, il est reporté au lendemain.

La conformité et les contrôles de sécurité

Le réseau SWIFT est soumis à des normes de sécurité internationales strictes. Dans le cadre de la lutte contre le financement du terrorisme, les transactions font l’objet de filtres automatiques. Si un nom de bénéficiaire ressemble à une entité sous sanction, le virement est suspendu pour vérification manuelle. Ce processus ajoute 24 à 48 heures au délai initial, sans que l’émetteur ne soit toujours prévenu immédiatement.

SWIFT vs SEPA : quelle méthode choisir pour vos transferts ?

Il ne faut pas confondre le virement SWIFT avec le virement SEPA (Single Euro Payments Area). Le choix dépend de la géographie et de la devise de la transaction.

Le virement SEPA est réservé aux paiements en euros au sein de l’espace européen, incluant l’Union Européenne et quelques pays partenaires comme la Suisse ou la Norvège. Il est souvent gratuit ou peu coûteux et s’effectue sous 24 heures. Le virement SWIFT intervient dès que l’une de ces conditions n’est pas remplie : soit le pays est hors zone SEPA (États-Unis, Chine, Australie), soit la devise utilisée n’est pas l’euro, même si le transfert reste en Europe.

L’évolution vers la norme ISO 20022

Le monde du paiement international adopte progressivement la norme ISO 20022. Ce standard permet de transporter davantage de données avec le paiement. Pour les entreprises, cela facilite le rapprochement bancaire et réduit les erreurs de traitement. Cette modernisation vise à réduire les délais pour se rapprocher de l’instantanéité du SEPA Instant, tout en conservant la portée mondiale du réseau SWIFT.

Conseils pratiques pour sécuriser et optimiser vos paiements

Pour éviter que vos fonds ne restent bloqués, la première règle est la double vérification des coordonnées bancaires. Une simple inversion de chiffres dans un IBAN hors Europe peut entraîner des semaines de procédure pour récupérer les fonds, une opération appelée « recall ».

Privilégiez les virements en milieu de semaine, idéalement le mardi ou le mercredi, pour éviter les goulots d’étranglement du week-end et les jours fériés locaux dans le pays de destination. Pour les transferts récurrents ou de gros volumes, comparer les solutions des néobanques ou des courtiers en devises est judicieux. Ces acteurs utilisent souvent des comptes locaux pour simuler des virements domestiques, contournant ainsi une partie des frais du réseau SWIFT traditionnel tout en garantissant la sécurité des fonds.

Articles qui pourraient vous intéresser :

Fiscalité de l’assurance vie après 8 ans : ce qu’il faut vraiment savoir

Fiscalité de l’assurance vie après 8 ans : ce qu’il faut vraiment savoir

Site avec paiement scalapay : guide complet pour bien l’intégrer

Site avec paiement scalapay : guide complet pour bien l’intégrer

Pi network news : actualités, perspectives et points de vigilance

Pi network news : actualités, perspectives et points de vigilance

Classement fortune mondiale 2025 : 3 100 milliardaires et le record historique de 682 milliards pour Elon Musk

Classement fortune mondiale 2025 : 3 100 milliardaires et le record historique de 682 milliards pour Elon Musk