Calcul du résultat net : formule, étapes de calcul et interprétation de la rentabilité

À la fin de chaque exercice comptable, le résultat net cristallise les attentions. Juge de paix de la performance économique, il indique si l’entreprise a généré un bénéfice ou subi une perte après avoir honoré l’ensemble de ses obligations, y compris fiscales. Contrairement au chiffre d’affaires, qui ne reflète que le volume d’activité, le résultat net mesure la richesse réelle restant à la disposition de l’organisation.

Maîtriser ce calcul est indispensable pour tout dirigeant ou investisseur. Cet indicateur valide la viabilité d’un modèle économique et détermine la capacité de l’entreprise à s’autofinancer, à verser des dividendes ou à rassurer ses partenaires bancaires. Ce guide détaille la méthodologie précise pour l’obtenir et les clés pour l’analyser avec pertinence.

La formule fondamentale du résultat net comptable

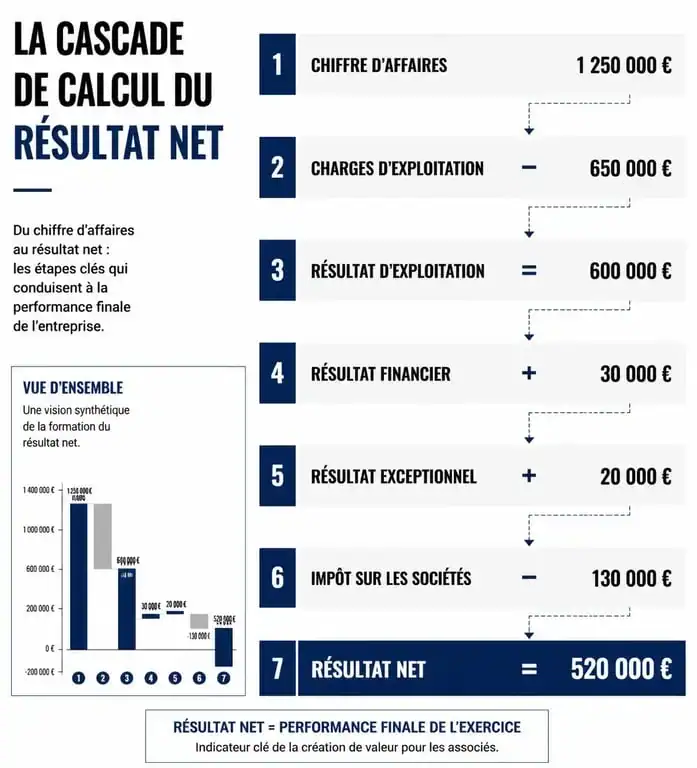

Le résultat net est l’aboutissement d’une cascade de calculs regroupés dans le compte de résultat. Pour l’obtenir, il faut soustraire l’intégralité des charges de l’exercice à l’intégralité des produits perçus sur la même période.

L’équation simplifiée

Dans sa forme la plus directe, la formule est la suivante :

Résultat Net = Produits Totaux – Charges Totales

Pour une analyse fine, les comptables privilégient une approche décomposée qui identifie l’origine de la performance. On additionne trois sous-résultats distincts avant de soustraire la charge fiscale :

Le résultat d’exploitation représente la différence entre les produits et charges liés à l’activité courante, comme les ventes, les achats de marchandises, les salaires et les loyers. Le résultat financier équilibre les produits financiers, tels que les intérêts perçus, et les charges financières comme les intérêts d’emprunts. Enfin, le résultat exceptionnel regroupe les opérations non récurrentes, par exemple la vente d’un véhicule de société ou le paiement d’une amende.

L’impact de la fiscalité

Une fois ces trois composantes additionnées, on obtient le résultat courant avant impôts. Pour parvenir au résultat net définitif, il faut retrancher l’Impôt sur les Sociétés (IS) ou prendre en compte le cadre fiscal spécifique de l’entreprise individuelle. Ce montant final figure au passif du bilan et vient augmenter ou diminuer les capitaux propres de l’entité.

Comment calculer le résultat net étape par étape

Pour éviter les erreurs, il est conseillé de suivre une progression logique en s’appuyant sur les Soldes Intermédiaires de Gestion (SIG). Cette méthode permet de passer au crible chaque flux financier pour séparer la performance opérationnelle pure de ce qui dépend de la structure de financement ou d’événements imprévus.

Considérez ce processus comme un filtre à plusieurs niveaux : le premier retient les coûts de production, le second les frais financiers, et le dernier les prélèvements de l’État. Ce tri est crucial, car un résultat net positif peut masquer une exploitation déficitaire compensée par une vente d’actif exceptionnelle. Sans cette décomposition, le dirigeant risque de fonder ses décisions sur une illusion de rentabilité.

Étape 1 : Isoler le résultat d’exploitation

C’est l’indicateur le plus critique. Il montre si le cœur de métier de l’entreprise est rentable. Si ce chiffre est négatif, le modèle économique est en danger, peu importe le résultat final. On le calcule en soustrayant les charges opérationnelles, comme les matières premières, les charges sociales et les dotations aux amortissements, du chiffre d’affaires et des autres produits d’exploitation.

Étape 2 : Intégrer les volets financiers et exceptionnels

Le résultat financier reflète la stratégie d’endettement. Une entreprise très endettée verra son résultat net s’effriter sous le poids des intérêts, même avec un volume de ventes élevé. Le résultat exceptionnel doit être traité avec prudence : il peut gonfler artificiellement le bénéfice d’une année sans garantir la pérennité de cette performance pour l’exercice suivant.

Étape 3 : Déduire l’impôt et la participation

Le calcul final intègre la part revenant à l’État et, le cas échéant, la participation des salariés aux fruits de l’expansion. Ce n’est qu’après ces déductions que l’on obtient le bénéfice net distribuable ou la perte nette à reporter.

Exemple concret de calcul du résultat net

Prenons l’exemple d’une PME de services informatiques sur un exercice annuel :

| Élément comptable | Montant (€) |

|---|---|

| Chiffre d’affaires (Produits d’exploitation) | 500 000 |

| Charges d’exploitation (Salaires, loyers, serveurs) | – 420 000 |

| = Résultat d’exploitation | 80 000 |

| Produits financiers (Placements) | 2 000 |

| Charges financières (Intérêts d’emprunt) | – 5 000 |

| = Résultat financier | – 3 000 |

| Résultat exceptionnel (Cession matériel) | + 1 000 |

| Impôt sur les sociétés (Estimation 25%) | – 19 500 |

| RÉSULTAT NET (Bénéfice) | 58 500 |

Dans ce cas, l’entreprise dégage un bénéfice net de 58 500 €. Malgré une perte sur le plan financier, la solidité de l’exploitation permet de terminer l’année avec une rentabilité confortable.

Interpréter le résultat : au-delà du simple chiffre

Un résultat net ne se lit jamais seul. Il doit être mis en perspective avec d’autres indicateurs pour révéler la santé réelle de l’organisation. Un bénéfice élevé n’est pas toujours synonyme de trésorerie disponible, et un déficit n’annonce pas forcément une faillite imminente.

Résultat net vs Trésorerie

C’est une confusion fréquente. Le résultat net est une notion comptable basée sur les engagements, c’est-à-dire les factures émises et reçues. La trésorerie correspond aux flux réels d’argent sur le compte bancaire. Une entreprise peut afficher un résultat net positif mais être en cessation de paiement si ses clients ne règlent pas leurs factures à temps.

Que faire en cas de résultat net négatif ?

Un résultat négatif est un déficit. S’il survient lors d’une phase de lancement ou d’investissement massif, il peut être structurel et anticipé. S’il se répète, il grignote les capitaux propres. Sur le plan fiscal, ce déficit peut souvent être reporté sur les bénéfices des années suivantes, ce qui réduit l’impôt futur lorsque l’entreprise redeviendra bénéficiaire.

L’affectation du résultat

Une fois le résultat net validé par l’assemblée générale, les associés décident de son sort. Ils peuvent choisir la mise en réserve pour renforcer la solidité financière et financer les futurs investissements, le report à nouveau pour conserver le montant en attente, ou la distribution de dividendes pour rémunérer les actionnaires.

Le calcul du résultat net est le point final de la comptabilité annuelle, mais il constitue le point de départ de la stratégie financière pour l’année suivante. En isolant chaque composante, le dirigeant s’assure une vision limpide de sa création de valeur. Pour sécuriser la clôture, il peut aussi être utile de revoir les FAE en clôture et les immobilisations afin d’éviter des écarts de cut-off.

- Scaler ou grandir ? La différence, les usages et les leviers pour passer à l’échelle - 4 août 2026

- Gratuits, payants ou spécialisés : quels outils SEO choisir selon votre site ? - 4 août 2026

- Revenue operations : pourquoi aligner marketing, sales et service avant d’empiler les outils ? - 3 août 2026

Articles qui pourraient vous intéresser :

Pures players : définition, enjeux et exemples concrets à connaître

Pures players : définition, enjeux et exemples concrets à connaître

Akeo portail : accès, fonctionnalités et usage pas à pas

Akeo portail : accès, fonctionnalités et usage pas à pas

Gestion d’inventaire : 3 méthodes de suivi et 4 indicateurs pour transformer vos stocks en levier de rentabilité

Gestion d’inventaire : 3 méthodes de suivi et 4 indicateurs pour transformer vos stocks en levier de rentabilité

Outils collaboratifs : comment synchroniser vos équipes sans multiplier les réunions

Outils collaboratifs : comment synchroniser vos équipes sans multiplier les réunions