Comprendre l’organisation du Crédit Mutuel et d’Arkéa

Derrière un nom presque identique, Crédit Mutuel et Crédit Mutuel Arkéa sont deux réalités distinctes, avec des histoires et des stratégies différentes. En quelques repères clairs, vous allez voir comment le groupe Crédit Mutuel est structuré et où se place Arkéa dans ce paysage. L’objectif est de vous donner immédiatement la vision d’ensemble pour ne plus confondre marque, groupe et fédérations.

Comment est structuré le groupe Crédit Mutuel au niveau national aujourd’hui ?

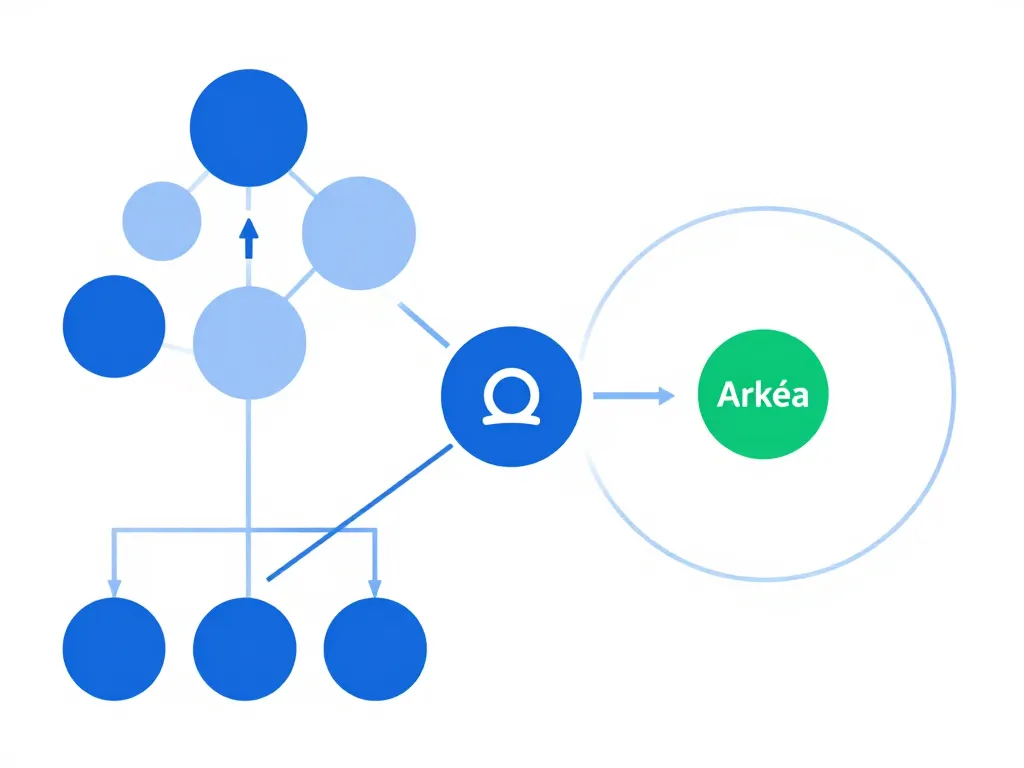

Le Crédit Mutuel fonctionne selon un modèle fédéral : dix-huit fédérations régionales se partagent une même marque tout en gardant leur autonomie de gestion. Chaque fédération possède ses propres caisses locales, dirigées par des élus issus des sociétaires. Au sommet, la Confédération Nationale du Crédit Mutuel coordonne les grandes orientations, la communication et certains outils communs comme le système informatique ou la formation.

Concrètement, quand vous entrez dans une agence Crédit Mutuel en Alsace-Lorraine, vous dépendez d’une fédération différente de celle de Lyon ou de Provence. Chacune fixe ses propres tarifs, développe ses services et décide de ses investissements, tout en partageant l’enseigne et certaines infrastructures nationales.

D’où vient Crédit Mutuel Arkéa et quel est son périmètre exact ?

Crédit Mutuel Arkéa regroupe trois fédérations historiques : le Crédit Mutuel de Bretagne, celui du Sud-Ouest et celui du Massif Central. Fondé en 2002, Arkéa gère aussi des filiales spécialisées comme Fortuneo (banque en ligne), Monext (paiements électroniques) ou encore Suravenir (assurance-vie). Au total, le groupe Arkéa compte environ 5 millions de sociétaires et clients, principalement dans l’ouest et le centre de la France.

Cette structure s’est distinguée par une stratégie digitale offensive : développement d’applications mobiles propriétaires, lancements de services innovants et partenariats avec des fintechs. Si vous êtes client du Crédit Mutuel de Bretagne ou que vous avez un compte Fortuneo, vous dépendez donc d’Arkéa, même si la marque Crédit Mutuel reste visible sur certains supports.

Pourquoi parle-t-on de tensions et de volonté d’indépendance d’Arkéa ?

Depuis 2018, Arkéa souhaite se détacher de la Confédération Nationale du Crédit Mutuel. Les dirigeants d’Arkéa estiment que leur stratégie numérique et leur modèle de gouvernance nécessitent plus de liberté, notamment pour attirer des investisseurs et se développer à leur rythme. La Confédération, de son côté, défend le principe de solidarité mutualiste et craint un affaiblissement du groupe si Arkéa part avec ses fonds propres.

Ces tensions ont donné lieu à des batailles juridiques et des votes en assemblée générale. Pour vous, client ou sociétaire, cela reste largement invisible au quotidien : vos comptes fonctionnent normalement, vos crédits sont honorés et vos dépôts restent garantis. Mais cette situation explique pourquoi vous entendez parler de deux « camps » alors qu’il s’agit encore officiellement du même groupe mutualiste.

Différences clés entre Crédit Mutuel et Arkéa pour un client

Quand on parle de « différence entre Crédit Mutuel et Crédit Mutuel Arkéa », la première inquiétude porte souvent sur la sécurité de l’épargne, la qualité de service et les tarifs bancaires. Nous allons passer en revue les distinctions visibles du point de vue d’un particulier : réseaux d’agences, offres, relation client, mais aussi garanties et régulation. Vous pourrez ainsi vérifier si ces différences changent réellement quelque chose pour votre quotidien bancaire.

Quelle différence de statut juridique, de gouvernance et de mutualisme pour les deux entités ?

Sur le papier, Crédit Mutuel et Arkéa partagent le même statut de banques coopératives : chaque client qui détient au moins une part sociale devient sociétaire et peut voter en assemblée générale selon le principe « une personne, une voix ». Les deux structures sont régies par le Code monétaire et financier et soumises aux mêmes obligations prudentielles.

La différence réside dans l’organisation du pouvoir. Au Crédit Mutuel « historique », les décisions stratégiques majeures sont prises au niveau confédéral, avec un poids important donné aux fédérations les plus grandes (Centre Est Europe, par exemple). Chez Arkéa, la logique est plus décentralisée : chaque fédération garde une forte autonomie, et le groupe Arkéa lui-même cherche à s’affranchir du contrôle confédéral. Pour vous, cela se traduit surtout par des orientations commerciales et digitales potentiellement différentes.

Offres, services et innovation : en quoi Arkéa se distingue-t-il du Crédit Mutuel ?

Arkéa mise clairement sur l’innovation numérique. Le groupe a développé son propre système informatique (contrairement à la majorité des fédérations Crédit Mutuel qui partagent une plateforme commune) et lancé des services digitaux avancés : ouverture de compte 100% en ligne, assurance-vie pilotée par application, paiements instantanés. Fortuneo, filiale d’Arkéa, figure régulièrement dans le top des banques en ligne françaises.

Le Crédit Mutuel, de son côté, capitalise sur un maillage d’agences particulièrement dense, avec plus de 2 000 points de vente physiques. L’accent est mis sur la proximité, l’accompagnement personnalisé et une gamme de produits très large : crédit immobilier, crédit à la consommation, assurances auto et habitation, épargne salariale, gestion de patrimoine. Les deux réseaux proposent désormais des applications mobiles performantes, mais l’expérience utilisateur et les fonctionnalités peuvent varier.

| Critère | Crédit Mutuel | Crédit Mutuel Arkéa |

|---|---|---|

| Réseau d’agences | Très dense sur tout le territoire | Concentré sur Bretagne, Sud-Ouest, Massif Central |

| Innovation digitale | Système commun, applications standardisées | Système propriétaire, services innovants (Fortuneo, Monext) |

| Offres spécialisées | Large palette produits traditionnels | Focus digital et partenariats fintech |

Garanties, régulation et sécurité des dépôts : que change vraiment Arkéa pour vous ?

Vos dépôts sont protégés par le Fonds de Garantie des Dépôts et de Résolution (FGDR), qui couvre jusqu’à 100 000 euros par client et par établissement en cas de faillite bancaire. Cette garantie s’applique que vous soyez chez une caisse Crédit Mutuel ou chez Arkéa, sans distinction.

Les deux réseaux sont supervisés par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et la Banque Centrale Européenne. Ils doivent respecter les mêmes ratios de solvabilité, les mêmes règles de transparence et les mêmes obligations d’information envers les clients. En d’autres termes, le débat institutionnel entre Arkéa et la Confédération ne remet pas en cause la solidité prudentielle ni la protection de votre argent.

La seule nuance concerne le mécanisme de solidarité interne : actuellement, si une fédération Crédit Mutuel connaît des difficultés, les autres peuvent intervenir via la Confédération. En cas d’indépendance totale d’Arkéa, cette solidarité ne jouerait plus, mais Arkéa devrait alors respecter seul toutes les exigences réglementaires.

Impacts pratiques pour votre compte, vos crédits et vos assurances

Au-delà de la gouvernance, vous voulez surtout savoir ce que cette différence implique pour votre compte courant, votre crédit immobilier ou votre assurance-vie. Cette partie répond aux questions très concrètes : frais, mobilité bancaire, relation avec votre conseiller, évolution des contrats. Vous y trouverez aussi des repères pour comparer objectivement une caisse Crédit Mutuel et une entité Arkéa avant de vous engager.

Comment identifier clairement si votre agence dépend du Crédit Mutuel ou d’Arkéa ?

Regardez vos relevés de compte ou votre contrat de carte bancaire : la mention légale indique toujours le nom exact de votre caisse. Si vous lisez « Crédit Mutuel de Bretagne », « Crédit Mutuel du Sud-Ouest » ou « Crédit Mutuel Massif Central », vous dépendez d’Arkéa. Si vous voyez « Crédit Mutuel Centre Est Europe », « Crédit Mutuel Anjou » ou « Crédit Mutuel Loire-Atlantique Centre-Ouest », vous appartenez aux autres fédérations rattachées à la Confédération.

Vous pouvez aussi vérifier sur le site internet de votre agence ou poser directement la question à votre conseiller. Certaines caisses affichent clairement leur appartenance au groupe Arkéa dans leur communication, tandis que d’autres conservent uniquement la marque Crédit Mutuel. En cas de doute, les mentions légales du site web ou de l’application mobile donnent toujours la réponse.

Frais bancaires et conditions : les tarifs varient-ils vraiment entre Crédit Mutuel et Arkéa ?

Chaque fédération, voire chaque caisse, fixe sa propre grille tarifaire. Cela signifie que vous pouvez observer des écarts importants entre une agence Crédit Mutuel d’Alsace et une autre de Bretagne, indépendamment de l’appartenance à Arkéa ou non. Par exemple, les frais de tenue de compte oscillent généralement entre 0 et 30 euros par an selon les caisses, et les cotisations de carte bancaire varient en fonction des services inclus.

Arkéa, via Fortuneo, propose des offres 100% gratuites sous conditions de revenus, sans frais de tenue de compte ni de carte bancaire, avec une carte Visa Premier gratuite dès 1 800 euros de revenus mensuels. À l’inverse, certaines caisses Crédit Mutuel facturent davantage les services mais incluent des assurances ou garanties complémentaires. La bonne pratique consiste à comparer les plaquettes tarifaires disponibles en ligne et à simuler votre profil d’usage.

Vos comptes et crédits sont-ils impactés en cas d’évolution du statut d’Arkéa ?

Si Arkéa obtient son indépendance, vos contrats en cours continuent de s’appliquer : numéros de compte, échéances de prêt, taux d’intérêt, garanties associées restent inchangés. La loi impose à tout établissement bancaire de respecter les engagements pris, même en cas de changement de statut ou de dénomination sociale. Vous pourriez simplement recevoir un courrier vous informant d’une nouvelle raison sociale ou d’une évolution de marque.

Les autorités bancaires supervisent ces transitions pour garantir la continuité du service. Si des ajustements étaient nécessaires (par exemple, un changement d’IBAN pour des raisons techniques), la banque devrait vous en informer plusieurs mois à l’avance et vous accompagner dans les démarches. Vous conserveriez aussi vos droits habituels de résiliation ou de renégociation de vos contrats, comme avant.

Bien choisir entre une caisse Crédit Mutuel et un établissement Arkéa

Au moment de choisir, la question n’est pas seulement « Crédit Mutuel ou Arkéa ? », mais plutôt « quelle banque, dans quel réseau, répond le mieux à vos attentes ? ». Proximité, outils digitaux, spécialisation, relation avec votre conseiller : les critères concrets priment sur les subtilités institutionnelles. Cette dernière partie vous aide à vous positionner sereinement, sans céder aux discours anxiogènes ou aux slogans.

Quels critères concrets utiliser pour comparer Crédit Mutuel, Arkéa et banques concurrentes ?

Commencez par lister vos besoins réels : utilisez-vous surtout une application mobile ou préférez-vous rencontrer un conseiller en agence ? Avez-vous un projet immobilier qui nécessite un accompagnement sur mesure ? Cherchez-vous une banque en ligne sans frais ou une gamme complète d’assurances et de placements ?

Ensuite, comparez les critères suivants :

- Tarifs : frais de tenue de compte, cartes bancaires, commissions d’intervention, virements internationaux

- Accessibilité : nombre d’agences proches de chez vous, amplitude horaire, qualité de l’application mobile

- Services : crédit immobilier, assurance-vie, épargne salariale, solutions professionnelles

- Relation client : disponibilité du conseiller, délais de réponse, canaux de contact (téléphone, chat, email)

- Innovation : paiement mobile, agrégation de comptes, outils de gestion budgétaire

Consultez les avis clients sur des plateformes indépendantes, en gardant en tête que les expériences varient d’une agence à l’autre. Un mauvais conseiller peut gâcher une excellente banque, et inversement.

Comment vérifier simplement la solidité et la fiabilité de votre banque mutualiste ?

Rendez-vous sur les sites institutionnels du Crédit Mutuel et d’Arkéa pour consulter les rapports annuels : coefficient de solvabilité, résultat net, évolution du nombre de sociétaires. Un ratio de solvabilité supérieur à 15% est un bon indicateur de solidité (les deux groupes dépassent largement ce seuil). Vous pouvez aussi vérifier les notations attribuées par des agences comme Standard & Poor’s ou Moody’s.

N’hésitez pas à poser des questions précises à votre conseiller : comment la banque gère-t-elle les risques ? Quels sont les engagements en matière de transition écologique ou de soutien à l’économie locale ? La qualité de la réponse et la transparence des informations communiquées vous renseignent autant que les chiffres officiels.

Faut-il changer de banque à cause des différends entre Crédit Mutuel et Arkéa ?

Les tensions entre les deux organisations ne justifient pas, à elles seules, un changement de banque. Vos dépôts restent protégés, vos contrats continuent de s’exécuter et les services fonctionnent normalement. Changer de banque représente une démarche administrative qui prend du temps, même avec le service de mobilité bancaire.

Posez-vous plutôt ces questions : êtes-vous satisfait de votre conseiller ? Les tarifs correspondent-ils à votre usage réel ? L’application mobile répond-elle à vos attentes ? Si la réponse est oui, il n’y a aucune urgence à partir. Si vous identifiez des insatisfactions concrètes (frais élevés, mauvais service client, absence de services digitaux), alors comparez objectivement les offres disponibles, qu’elles viennent d’Arkéa, du Crédit Mutuel ou d’établissements concurrents.

En résumé, la différence entre Crédit Mutuel et Crédit Mutuel Arkéa tient davantage à des choix stratégiques et organisationnels qu’à un risque pour vos finances. Concentrez-vous sur votre expérience bancaire au quotidien : c’est le meilleur critère de décision.

Articles qui pourraient vous intéresser :

Assurance vie : avantages inconvénients – ce qu’il faut vraiment savoir

Assurance vie : avantages inconvénients – ce qu’il faut vraiment savoir

Succession livret a et ldd : règles, fiscalité et démarches expliquées simplement

Succession livret a et ldd : règles, fiscalité et démarches expliquées simplement

Virement sur un compte fermé : que se passe-t-il vraiment et quels recours ?

Virement sur un compte fermé : que se passe-t-il vraiment et quels recours ?

Carte virtuelle hello bank : fonctionnement, activation et usages malins

Carte virtuelle hello bank : fonctionnement, activation et usages malins